去年底,台湾宏碁的老板陈俊圣在行业会上说,内存价格涨得太狠了,得靠中国大陆的DDR5产能来拉一把。

当时PC市场正乱,DDR5模块从年初的低价位直接翻倍,宏碁的笔记本成本直线上升。他觉得中国厂商规模大,能快速扩产把价格压下来。

市场当时挺乐观,分析机构估算中国长鑫存储到年底份额能到5%左右,大家都盼着这能稳住全球供应链。可实际情况呢,涨价潮从2025年下半年就开始了,到现在2026年初还没停。

陈俊圣那话一出,媒体炒得热火朝天。宏碁当时正忙着调整供应链,跟供应商谈锁定货源,避免延误出货。

{jz:field.toptypename/}DDR5芯片需求从AI服务器那边传过来,NVIDIA之类的公司抢着要高带宽内存,导致消费级供应吃紧。宏碁的商业PC线受影响最大,订单推迟了几个星期。

中国厂商确实在动,长鑫在合肥加了生产线,但从设备到位到稳定产量,得花一年多时间。结果全球价格还是涨,DDR5从去年底的200多块涨到现在的350块以上。

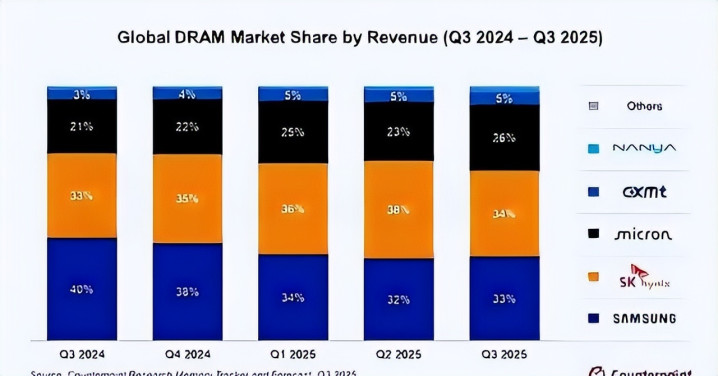

话说回来,中国DDR5芯片想救市,得先看份额够不够。长鑫存储现在全球DRAM市场占了不到10%,三星他们仨加起来还是90%以上。

扩产不是说说而已,新厂建好至少两年,技术从1z纳米追到1α纳米也得时间。中国厂商的优势在成本控制,但原材料硅晶圆价也跟着涨,从500刀到800刀。

长鑫去年底推出DDR5,主要卖给国内服务器公司,像华为阿里那些,出口量小得很。想撼动巨头,得等份额再翻倍,可短期内没戏。

商业上,中国厂商也不会傻到单独降价。企业要赚钱,长鑫去年利润翻了好几倍,就是跟着市场涨的。

如果别人卖高价,你偏低卖,那不是慈善,是自找死路。内存行业周期性强,现在是上行期,大家都赚着,谁降价谁先在下行期扛不住。

长鑫借这个机会囤钱,升级设备,等价格跌时再跟巨头拼。AI需求太猛,数据中心抢产能,消费级DDR5自然短缺。中国产品也得优先国内市场,哪有余力救全球。

AI这事儿是根源。三星他们把产能转去HBM,因为AI芯片一个顶普通服务器好几倍内存用量。SK海力士去年10月就说2026年HBM全卖光了,导致DDR5生产线减产20%。

中国长鑫有DDR5,但HBM还刚起步,得等到年底才能小批量。全球缺口15%,ag真人视讯中国app手机网数据中心巨头如微软谷歌提前两年锁货,普通买家只能高价拿。

长鑫的DDR5良率到85%,成本低国际大厂15%,但产量有限,主要保国内云服务,出口受限,救不了海外市场。

产能扩张有瓶颈。中国长鑫去年投了新厂,但设备进口受美国管制,延误几个月。2026年第一季度,DRAM产量预计只增16%,需求却涨35%。

长鑫份额虽在爬,但三大巨头控制HBM链,中国产品在功率和规格上还差一截。内存周期让厂商不敢大扩,怕过剩。

长鑫计划年中上市,融钱升级,但短期价格还得高。全球PC出货降5%,宏碁他们提价转嫁成本,中国DDR5帮不上忙。

长远点,中国DDR5芯片得慢慢积累。长鑫在车载和服务器上有点突破,兆易创新车规级产品进了特斯拉链。

但全球市场,三星他们在先进制程上领先,中国追赶需几年。涨价至少到2026年底,HBM需求不减,DDR5跟着水涨船高。

中国厂商优先本土化,打破垄断得等自给率到26%。现在看来,救市谈不上,幸运5长鑫得先稳住国内,再想全球。

内存短缺从2025年第三季度就明显了,DDR5芯片价从6刀多涨到27刀。中国长鑫扩产目标是月产能翻倍,但验证周期长,实际输出打折。

三大巨头营收上百亿刀,长鑫只是零头。价格机制下,中国产品也涨40%,不降反升。

AI服务器内存用量大,挤压消费级,长鑫的DDR5多去云端,PC市场没多少份额。想平衡,得等技术平齐,可现在差距还在。

中国厂商在低端有优势,但高端DDR5还需时间。长鑫的LPDDR5X刚量产,手机平板那边用得上,但AI拉高整体价。

中国自给率低,政策推国产替代,可短期依赖进口。涨价潮让中小PC厂难受,宏碁调整配置,从16GB降到8GB。

中国DDR5帮国内稳了点,但全球市场救不了,巨头主导下,短缺常态。

想想当初的期待,现在挺讽刺。陈俊圣盼中国产能救场,但长鑫忙着国内订单,出口管制又卡着。

内存周期上行,大家赚翻,中国厂商也跟着涨,哪会拉低价。AI投资千亿刀,存储巨头倾斜产能,DDR5成附属品。

中国长鑫良率高,成本低,但规模小,影响力弱。市场到2027年或缓和,可现在救市无望。

全球存储格局没变,中国DDR5芯片虽进步,但救不了市场。长鑫市场份额渐增,到10%,但三大占90%。商业逻辑下,不会逆市降价,得赚够本应对 经济下行。

AI需求至少火到年底,HBM挤产能,DDR5缺口大。中国产品优先国内,出口少,全球价格高企。长鑫升级技术,等机会争雄,但当前无力扭转。

涨价从去年9月DDR4开始,现在DDR5全线飘红。长鑫的DDR5服务器级卖得好,但消费级少。硅基石油般的需求,让存储成AI瓶颈。

中国厂商突围中,长鑫IPO进程快,融钱扩产。可技术壁垒高,HBM三倍晶圆耗,长鑫得追。市场预测2026年全年涨,年底缓,中国DDR5帮不上。

中国DDR5芯片现实中救不了内存市场。份额小,扩产慢,商业要盈利。

AI驱动短缺,巨头转产能,中国跟不上。长鑫积累实力,国内优先,全球无力。涨价常态,PC厂商扛着,中国角色有限。

内存市场乱象中,中国DDR5被寄望,但实际难担大任。长鑫产量增,但全球缺口太大。

价格翻倍,厂商赚着,中国也涨。AI浪潮下,HBM主导,DDR5边缘。中国需时间追赶,现在救市无门。

中国的DDR5芯片在当前救不了内存市场。技术迭代中,长鑫有潜力,但份额和产能限制作用。商业原则下,跟涨为主。AI需求持续,短缺到2027,中国得稳扎稳打。

备案号:

备案号: